ideco掛金1万円は意味ない?騙される・やめとけといわれる理由

積み立てNISAの次に話題になっているideco。

新たな年金制度として利用者も増えているらしいです。

そんなidecoは掛金1万円からでは意味ないのでしょうか?

また、idecoは「騙される」、「やめとけ」という関連キーワードも見たりしますよね。

なぜそう言われるのか調べてみました!

Contents

ideco掛金1万円では意味ない?

idecoは掛金1万円でも意味があります!

掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

(引用:iDeCo公式サイト)

1年で2.4万円ということは、10年で24万円も税金が軽減されるのです!

これは1万円でもやる価値ありですよね。

ただし、年収が低い人は税率も低いため節税効果が薄くなるのも一理ありました。

その点は次の項目でお話します。

idecoは騙される・やめとけと言われる理由3つ

騙される、やめとけと言われる理由は、idecoに向かない人がいるからです。

idecoが向かないのは以下に該当する人たちです。

- 所得が少なく、節税効果が薄い人

- 受取までの運用期間が短い人

- 複雑な手続きや調べるのが苦手な人

引用:ideco公式サイト

引用:ideco公式サイト

1つずつ簡単に説明します。

①所得が少なく、節税効果が薄い人

所得が少なく、節税効果が薄い人はidecoに向きません。

引用:ideco公式サイト

引用:ideco公式サイト

所得が少ない人は、扶養内の人や学生のこと。

控除される所得も少ないので、掛金に回すお金が捻出できない場合があります。

idecoで積立をして、今の生活が苦しくなっては意味がありませんよね。

「idecoはお得だからやった方がいい」という言葉を鵜呑みにして、運用後に「お得じゃない、騙された」と思う人が多いらしいです。

②受取までの運用期間が短い人

年金受取までのideco運用期間が短い人も、idecoには向きません。

idecoは老後に向けての資産を長期計画で形成する制度です。

つまり若いうちから始めるほど、恩恵が多く受けられますよね。

ですが、60歳から始めた場合でも5年過ぎれば受給も可能です。

60歳以上で初めてiDeCoに加入した方は、通算加入者等期間を有しなくても加入から5年を経過した日から受給できます。

(引用:ideco公式サイト)

高齢になってからも始めることはできるみたいですが、受給額が少なくなることは覚えておいた方が良いですね。

③複雑な手続きや調べるのが苦手な人

idecoは加入、運用、受取の全ての段階で手続きが必要です。

複雑な手続きや調べるのが苦手な人は、idecoに向きません。

安全性が高い制度だからこそ、手続きが多くあります。

手続きを忘れると損することもあるので、気をつけてください。

idecoのメリット3つ

idecoは税制できるメリットが3つあります。

- 掛金は全額所得控除になる

- 運用益も非課税で再投資できる

- 年金受取時も控除できる

1つずつ紹介します。

①idecoの掛金は全額所得控除になる

掛金の全額が所得控除になるため節税できます。

確定拠出年金の掛金は、全額「小規模企業共済等掛金控除」の対象となり、課税所得額から差し引かれることで所得税・住民税が軽減されます。

(引用:ideco公式さいと)

住民税と所得税が軽減されるだけで、年間で大幅に削減できますよね。

さらに積立期間中は控除されるので、長期的にお得です。

※ここによつばのコメントを追記

②idecoは運用益も非課税で再投資できる

運用益が非課税で再投資できます。

引用:ideco公式サイト

引用:ideco公式サイト

金融商品の運用益は課税(源泉分離課税20.315%)対象となりますが、確定拠出年金内の運用商品の運用益については、非課税で再投資されます。

(引用:ideco公式サイト)

定期預金と一般の投資信託は税が徴収されます。

ですがidecoは税徴収されないうえに、掛金全額が所得控除になるのがプラスされてお得に!

※ここによつばのコメントを追記

③idecoは年金受取時も控除できる

idecoの年金受取は控除ができて、方法を選択できます。

- 公的年金等控除…年金として受け取る

- 退職所得控除…一時金として受け取る

会社員(2号被保険者)の方で退職年金が充実している方は注意です。

総控除額が200万円以上かかると、一時金の課税が発生します。

ご自分に適した方法を選択してくださいね。

idecoの注意点3つ

idecoを利用する上で注意する点が3つあります。

- 原則60歳までに途中解約できない

- 運用結果によっては損失する場合もある

- 加入から受取までの間、手数料がかかる

1つずつ説明します。

①idecoは原則60歳まで途中解約できない

idecoは老後の資産を積み立てる目的なので、60歳まで途中解約できません。

ただし、例外もあります。

iDeCo加入者等が一定以上の障害状態になった場合や加入者等が死亡した場合は、60歳前でも、障害給付金や死亡一時金を受給できます。

(引用:ideco公式サイト)

例外以外では、60歳まで解約できないので注意してください。

②idecoは運用結果によっては損失する場合もある

投資信託は、運用結果によって損失する場合もあります!

引用:ideco公式サイト

引用:ideco公式サイト

定期預金や保険商品は元本確保商品ですね。

ですが、投資信託は元本保証商品ではないので運用次第で結果が変わります。

投資は「全世界株」、「全米株」、「米国株」など。

全世界の株取引次第でハイリスクになったりもするので、注意してください。

③idecoは加入から受取までの間、手数料がかかる

ideco用口座の金融機関によっては、手数料がかかります。

運営管理機関のサービスや手数料の内容・水準等は、運営管理機関によって違いがありますので、各運営管理機関の特色を加味したうえでご確認ください。

また、事務委託先金融機関(信託銀行)の手数料(個人型確定拠出年金(iDeCo)の資産を管理する信託銀行の管理手数料)が別途、かかります。

(引用:ideco公式サイト)

運営商品のサービスや手数料は、その運営管理機関によって違いがあるのですね。

加えて、ideco用口座の手数料もかかるので金融機関は吟味しましょう。

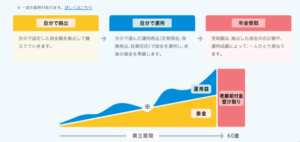

idecoってどんな制度?

idecoのことを簡単にご紹介します。

引用:厚生労働省idecoサイト

引用:厚生労働省idecoサイト

| 正式名称 | iDeCo(個人型確定拠出年金) 「Individual-type Defined Contribution pension plan」の略 |

|---|---|

| 概要・掛金 | 公的年金とは別で、国が認めた私的年金制度 5,000~68,000円(1,000円単位)毎月自分が決めた額を積立 掛金が全額所得控除になる |

| 加入・申込・運用 | 任意 |

| 対象者 | 国民年金加入者(20歳~60歳の日本に住んでいる人) ※一定の条件あり、詳細はiDeCo公式サイトへ |

| 受給 | 原則60歳~ |

idecoは、拠出→運用→年金受取という流れで利用できます。

(事前にideco用の口座開設が必要)

引用:iDeCo公式サイト

引用:iDeCo公式サイト

基本的に、日本に住んでいる社会人はidecoに加入できるのですね。

掛金の決め方や、加入先はどこがあるのでしょうか?

idecoの掛金決め方

ideco公式サイトに、「かんたん税制優遇シュミレーション」があります。

引用:ideco公式サイト

引用:ideco公式サイト

例として、年収500万円、年齢34歳、掛金15,000円の架空人物で計算してみます。

引用:ideco公式サイト

引用:ideco公式サイト

すると、税額軽減率は1,116,000円、積立総額は5,580,000円と結果がでました。

ご自宅のPCやスマホで一瞬で計算できるので、ひとまず見積もりをたてたいという方にはおススメです。

掛金を決める参考に利用してみてください。

idecoの加入先

idecoの加入先は3種類あります。

- 各銀行(みずほ銀行、三菱UFJ銀行など)…定期預金として

- 各保険会社…保険商品として

- 証券会社(楽天証券、SBI証券など)…投資信託として

投資信託は運用結果によって損失もします。

また、加入先によって運用商品が違うので、気になる加入先に問い合わせてみてくださいね。

まとめ

- idecoは掛金1万円でも意味がある。

- idecoで「騙される」「やめとけ」と言われるのは、idecoに向かない人たちがしていたからである。

- idecoとは国が認めた任意の私的年金制度である。

- idecoのメリットは3つある。

- idecoの注意するべき点は3つある。

以上、idecoについてまとめてきました。

日本は長寿国で、男女ともに90歳以上まで寿命が延びています。

定年退職後もお金は必要なので、老後を豊かにするためにidecoの加入を検討しても良いかもしれません。

idecoがもっと気になる方は、ideco公式サイトをチェックです!