昭和電工はやばい?潰れる?社名変更の理由や今後の見通しを徹底調査

2023年1月に持株会社体制に移行し、「レゾナック・ホールディングス」と会社名を変更した大手化学工業会社『昭和電工』。

昭和電工を検索すると「やばい」「潰れる」などの言葉が自動表示されます。

なぜそのような言葉が出てくるのでしょうか?

この記事では、昭和電工はやばいのか?潰れるのか?を徹底調査しています。

併せて、社名変更の理由や昭和電工の今後の見通しについても説明します。

昭和電工のやばい噂は本当?

結論から言うと、昭和電工はやばくありません。

やばいという噂が出ているのは、2019年に財務状況が悪化したことが原因の可能性が高いです。

2019年に昭和電工は日立化成を買収しています。

なんとその買収額は9,600億円!

その時の昭和電工の評価額は4,000億円ですから…

買収額は自社の評価額の2倍以上!

そのため「小が大を飲む」とも言われ、化学業界は驚嘆したのでした。

買収する際は銀行からの借り入れも行っており、当然の結果ですが、業績は悪化します。

そのために、「昭和電工はもうやばいのではないか?」と噂になったようです。

その「やばい」と言われるようになった原因の日立化成の買収。

その始まりは、2018年に日立化成が親会社の日立製作所に売却されたことにありました。

日立製作所は2008年のリーマンショックの影響で、7,800億円にも上る巨額の赤字を抱えていました。

この7,800億という数字は当時の日本の製造業ではあり得ない程の過去最大の金額…。

この大赤字を受け、日立製作所は収益性が低いと見られる日立化成の売却を公表し、昭和電工が手を挙げたというわけです。

昭和電工は潰れる可能性があるの?

昭和電工は「業績悪化でそのまま潰れるのでは?」と危惧する人もいたようですが…

昭和電工が潰れる可能性は極めて低いです。

なぜなら2023年2月現在、財務状況は好転しているからです。

業績悪化後は自社の多くの事業を売却することを公表。

2022年末までに予定していた事業の約8割の売却が済んでいます。

新型コロナの影響も重なって難しい舵取りとなっていますが…

売却や資産のスリム化により、財務状況は着実に安定化の道を進んでいます♪

ちなみに、昭和電工の日立化成買収劇には理由があります。

それは、昭和電工が会社の新たな成長の柱として「半導体材料」に目を付けたからです。

当時、昭和電工は高純度ガスなどの川上の電子材料で世界のナンバーワン。

一方の日立化成はというと、電子部品などの川下の電子材料に大きな強みを持っていました。

昭和電工は日立化成と連携することで情報電子分野全体(川上から川下まで)に力を広げ、競争力で高みを目指す狙いがあったのです。

化学業界は、川上・川中・川下と役割が分かれていて、ビジネスモデルが夫々違います。

川上…原油や天然ガスを精製し、エチレン等の基礎製品を作る。

川中…プラスチックや合成ゴム等、中間製品を作る。

川下…中間製品から最終製品を生み出し、電子部品・ガラス等を幅広く作る。

財務状況悪化で2,000億の事業を売却することになりましたが、逆にそのおかげで…

日立化成とのシナジー(事業を統合することでの相乗効果)を意識した選択ができ、収益性の良い事業だけが残ることに!

結果的には強固な経営基盤を整えることに繋がったのです♪

昭和電工の社名変更の理由

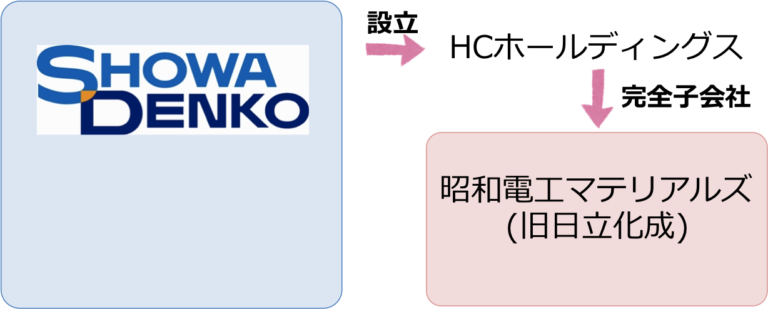

昭和電工の社名変更の理由は、買収した日立化成との事業を一体化するためです。

2020年に日立化成を買収した際、昭和電工マテリアルズ(旧日立化成)は以下の図のような構造になっていました。

引用:Chemical Technology News (chemtech-news.com)

引用:Chemical Technology News (chemtech-news.com)

この構造では買収した昭和電工マテリアルズ(旧日立化成)とのシナジーの実現が難しいため、本質的な構造改革が必要でした。

昭和電工の事業全てを昭和電工マテリアルズに引き継ぐために会社を分割・合併等して…

昭和電工は持株会社の「レゾナックホールディングス」へと。

双方の「事業」は持株会社傘下の「レゾナック」へと移管させました。

持株会社体制になれば、親会社となる持株会社は「経営」に、子会社は「事業」に専念できます。

レゾナック(子会社)に昭和電工と旧日立化成の事業を移管したことで、統合シナジーを早急に実現することができるように♪

レゾナックHD(親会社)はグループ全体の経営戦略を練ることが可能になったのです!

ちなみに、新社名の「レゾナック」は共鳴を意味する「RESONATE」と化学を意味する「CHEMISTRY」の「C」を結び付けたもの。

新会社の目指す「共創型化学会社」を表現しているとのことですよ♪

昭和電工の今後の見通し

昭和電工(現レゾナック)は今後、コア成長事業を「半導体・電子材料」に定めて集中的な投資を行う予定です。

そして2030年には売上高の約45%を占めるメイン事業にする計画とのこと!

(2021年は約31%)

社長の高橋秀仁氏は、以下のように語っていますよ。

「半導体は長年上向きの産業であることには変わりなく、今後もサーバなどに使われる高速計算用の半導体需要は確実に成長する」

「旧昭和電工の持つ『分子設計』と旧日立化成の持つ『機能設計』の技術を掛け合わせることで更なる強みを発揮できる」

昭和電工とは?

昭和電工(現レゾナック)は電気化学・無機・有機・金属など幅広い分野を扱う総合的な化学メーカーです。

日立化成買収前の2018年度は、売上高約1兆円、営業利益は1800億円と非常に好調♪

日立化成を買収した後の2021年度の売上高はなんと約1.4兆円にも!

化学業界では大手の花王や三井化学より上位の第6位に君臨しています♪

まとめ

- やばいと言われているのは、2019年に業績が悪化したから

- 潰れる可能性は低い

- 社名変更の理由は日立化成との事業統合のため

- 今後の見通しはとても良い

以上、昭和電工についてお伝えしました。

「小が大を飲む」と言われるような買収でしたが、優れた経営戦略なら小さい企業でも勝ち残ることができるんですね。

今の地位に甘んじることなく、成功のために変革を続ける高橋社長の理念には感服させられます。

レゾナックの半導体分野での躍進に期待しましょう!

それでは、最後までお読みいただきありがとうございました。